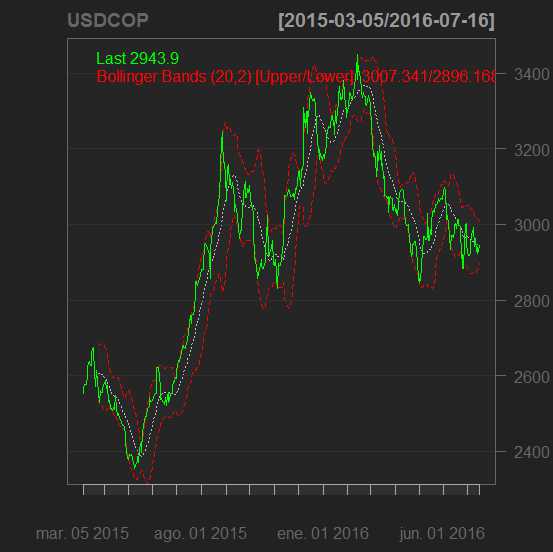

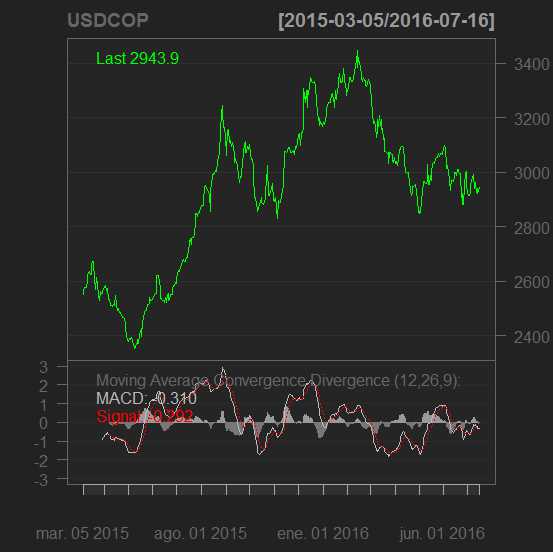

quantmod no contiene modelos estadísticos nuevos (si contiene algunos conocidos), solo ofrece el acceso a los datos de mercado de fuentes como google finance, yahoo entre otros. Además, ofrece la creación de gráficos que no están en otras librerías de R, como las siguientes gráficas del USDCOP:

USDCOP precio de cierre

USDCOP Bandas de Bollinger

USDCOP MACD

Para instalar la librería quantmod necesitas tener R-Cran instalado (Pesa solo 70 megabytes).Una vez instalado puedes instalar quantmod mediante la pestaña Paquetes / Instalar paquete(s)... / (seleccionas tu país o uno cercano para descargar la información rápidamente) / quantmod.

una vez instalado, debes cargarlo mediante la pestaña Paquetes / Cargar Paquete / quantmod.

Otra forma de instalar paquetes en R es mediante la consola, que es la ventana con la que se abre R por defecto y podemos escribir los comandos:

install.packages("quantmod") # instalar quantmod

library(quantmod) # cargar quantmod

En publicaciones posteriores hablaremos más sobre algunas herramientas útiles de la librería.

No hay comentarios.:

Publicar un comentario